- Hindi News

- Lifestyle

- BNPL Vs EMI; Buy Now Pay Later Payment Pros & Cons Explained | Debt Credit Score

45 मिनट पहलेलेखक: गौरव तिवारी

- कॉपी लिंक

ऑनलाइन शॉपिंग के इस दौर में BNPL यानी ‘बाय नाऊ, पे लेटर’ तेजी से पॉपुलर हो रहा है। इसकी दो वजहें हैं– यह सर्विस आसान है और पहली नजर में इंटरेस्ट फ्री लगती है।

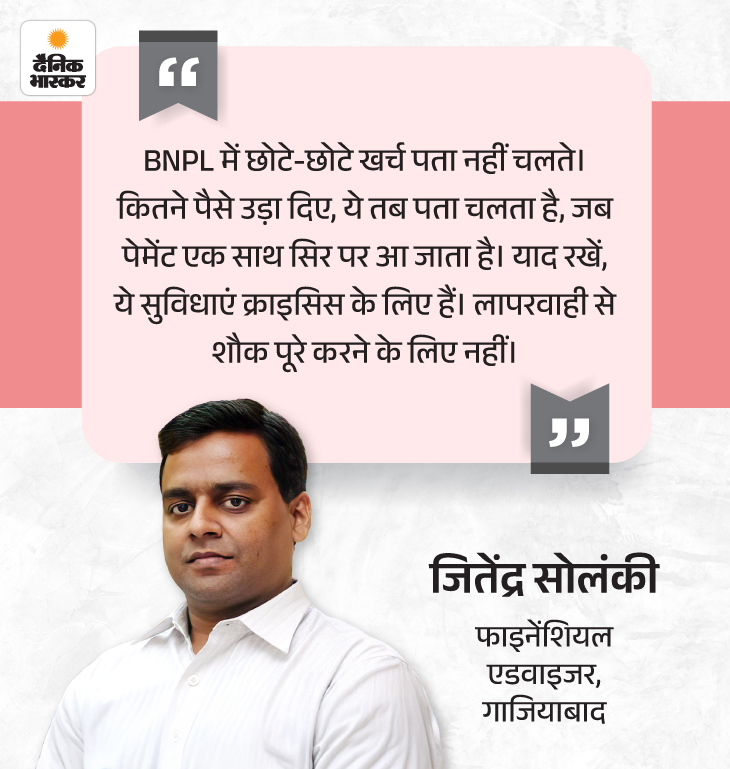

लेकिन यही इसका जाल भी है। लोग छोटे-छोटे कर्ज लेकर बड़े कर्ज में कब फंस जाते हैं, पता ही नहीं चलता।

कुछ लोग एक साथ कई प्लेटफॉर्म पर BNPL इस्तेमाल करते हैं। इसके बाद ड्यू डेट भूल जाते हैं और धीरे-धीरे उनका बजट और क्रेडिट स्कोर दोनों बिगड़ जाते हैं।

इसलिए ‘आपका पैसा’ कॉलम में आज BNPL की बात करेंगे। साथ ही जानेंगे कि-

- BNPL कैसे काम करता है?

- यह EMI से कितना अलग है?

- BNPL में किन गलतियों से बचना चाहिए?

एक्सपर्ट: जितेंद्र सोलंकी, फाइनेंशियल एडवाइजर, गाजियाबाद

सवाल- BNPL क्या है? यह EMI से कैसे अलग है?

जवाब- यह एक डिजिटल पेमेंट सर्विस है। इसकी मदद से कोई चीज खरीदकर, उसके पैसे बाद में या किस्तों में चुका सकते हैं। अगर तय समय पर भुगतान करें तो इसमें कोई ब्याज नहीं लगता है।

BNPL और EMI में फर्क

1. भुगतान का तरीका

BNPL: अभी खरीदें, बाद में रुपए चुकाएं।

EMI: लोन लेकर हर महीने फिक्स किस्त चुकाएं।

2. इंटरेस्ट

BNPL: आमतौर पर 0% ब्याज लगता है, लेट पेमेंट पर चार्ज लगता है।

EMI: आमतौर पर ब्याज लगता है, 0% EMI भी हो सकती है।

3. प्रोसेस

BNPL: फटाफट और आसान है। डॉक्यूमेंटेशन कम होता है।

EMI: बैंक/कार्ड अप्रूवल लेना होता है। काफी फॉर्मल प्रोसेस होता है।

4. टेन्योर

BNPL: शॉर्ट टर्म के लिए होता है। अमूमन 15 दिन से 30 दिन तक।

EMI: लॉन्ग टर्म के लिए होता है। अमूमन 3 महीने से 24+ महीने तक।

5. इस्तेमाल

BNPL: छोटे-मीडियम खर्च के लिए, जैसे ऑनलाइन शॉपिंग।

EMI: छोटे-बड़े सभी खर्च, जैसे मोबाइल, टीवी, बाइक खरीदारी।

सवाल- ऑनलाइन शॉपिंग एप्स में BNPL का चलन क्यों बढ़ रहा है?

जवाब- इसके कई कारण हैं। जैसेकि–

- यह तरीका आसान और आकर्षक है।

- ग्राहक का बजट नहीं बिगड़ता है।

- यह सिस्टम शॉपिंग एप्स में इंटीग्रेटेड है।

- कंपनियों की सेल बढ़ रही है।

- ग्राहक और कंपनी दोनों को फायदा है।

सवाल- BNPL यूज करते समय लोग क्या गलतियां करते हैं?

जवाब- इसे इस्तेमाल करना आसान होता है, लेकिन इसमें लोग कुछ कॉमन गलतियां बार-बार करते हैं। नीचे ग्राफिक में कॉमन गलतियां देखिए-

सवाल- BNPL ऑप्शन चुनते समय किन बातों का ध्यान रखें?

जवाब- BNPL में सही ऑप्शन चुनना जरूरी है, ताकि बाद में एक्स्ट्रा चार्ज न लगे या तनाव न हो। ग्राफिक में BNPL से जुड़ी सभी जरूरी सावधानियां देखिए-

सवाल- छोटे-छोटे BNPL पेमेंट बड़ा कर्ज कैसे बन जाते हैं?

जवाब- इसे पॉइंटर्स से समझिए-

- छोटे अमाउंट का भ्रम- हर खरीद ₹100-5000 की होती है, लेकिन कई ट्रांजैक्शन मिलकर बड़ा कर्ज बन जाते हैं।

- बार-बार माइक्रो खर्च- आसान पेमेंट के कारण लोग छोटी-छोटी चीजें बार-बार खरीदते हैं, कुल खर्च बढ़ जाता है।

- मल्टीपल एप्स का ओवरलैप- कई एप्स का उधार जोड़कर बड़ा कर्ज बन जाता है।

- बिल साइकिल का धोखा- पे लेटर के कारण खर्च महसूस नहीं होता। इसलिए खर्च पर कंट्रोल नहीं रहता है।

- लेट पेमेंट चार्ज- समय पर पूरा बिल न भरने पर ज्यादा लेट फीस लगती है, जिससे रकम तेजी से बढ़ती है।

- क्रेडिट लिमिट का पूरा इस्तेमाल- लोग पूरी लिमिट यूज कर लेते हैं, जिससे अगला बिल ज्यादा हो जाता है।

- खर्च ट्रैक न करना- अलग-अलग तारीखों और एप्स के कारण लोग भूल जाते हैं कि कुल कितना बकाया देना है। इससे कर्ज बढ़ जाता है।

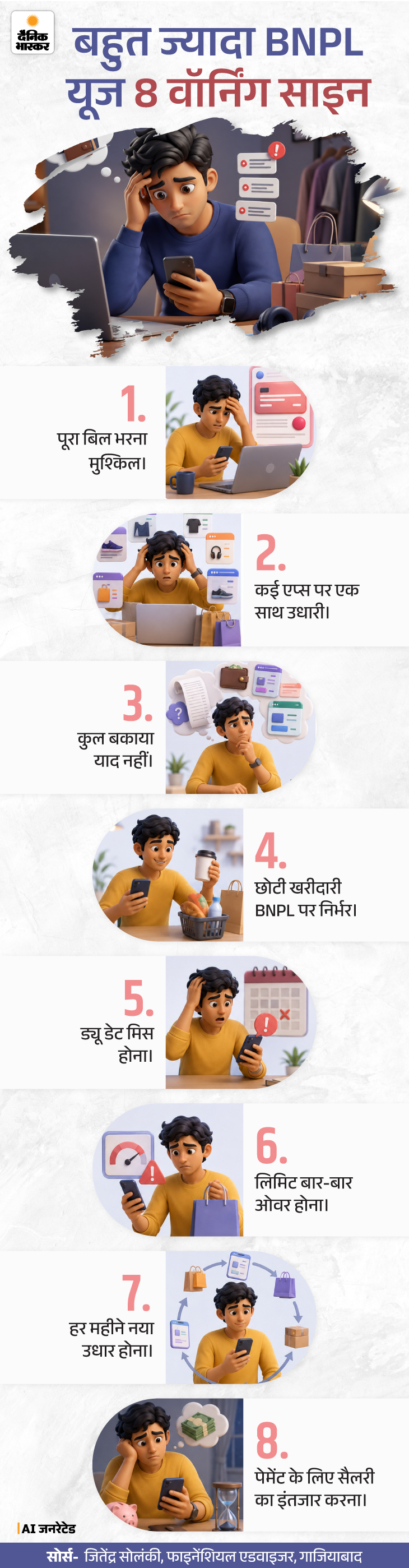

सवाल- कैसे पता करें कि कहीं आप जरूरत से ज्यादा BNPL तो यूज नहीं कर रहे हैं?

जवाब- इसका कोई तय तरीका नहीं है, लेकिन कुछ संकेतों से पता लग सकता है कि इसका इस्तेमाल कहीं ज्यादा तो नहीं हो रहा है। ग्राफिक में देखिए-

सवाल- BNPL का ट्रैक रिकॉर्ड कैसे रखें?

जवाब- इसके लिए सभी जरूरी स्टेप्स पॉइंटर्स में देखें–

- सभी एप्स की लिस्ट बनाएं- जिन एप्स में BNPL का बकाया है, उन्हें एक जगह लिखें।

- ड्यू डेट नोट करें- हर बिल की पेमेंट डेट कैलेंडर में लिखें।

- अपडेटेड रहें- कुल कितना बकाया देना है, हमेशा अपडेट रखें।

- हर खर्च तुरंत लिखें- BNPL यूज करते ही डायरी में एंट्री करें।

- रिमाइंडर सेट करें- पेमेंट से 2-3 दिन पहले अलर्ट लगाएं।

- वीकली रिव्यू करें- हफ्ते में 1 बार पूरा स्टेटस देखें।

- पर्सनल लिमिट तय करें- BNPL के लिए अपनी लिमिट तय करें।

- मंथ-एंड चेक करें- देखें कि महीने में कितना खर्च किया, कितना चुकाया।

- कम एप्स रखें- जितने कम प्लेटफॉर्म होंगे, ट्रैकिंग उतनी आसान होगी।

सवाल- BNPL का पेमेंट समय पर न करने से क्या नुकसान होता है?

जवाब- पेमेंट लेट होने पर ये नुकसान हो सकते हैं-

- देरी होने पर एक्स्ट्रा चार्ज लगता है।

- लेट पेमेंट करने पर ब्याज लग सकता है।

- क्रेडिट स्कोर खराब हो सकता है।

- क्रेडिट लिमिट कम हो सकती है।

- रिकवरी कॉल/मैसेज आने लगते हैं।

- इससे फाइनेंशियल स्ट्रेस बढ़ सकता है।

सवाल- BNPL का क्रेडिट स्कोर पर क्या असर पड़ता है?

जवाब- BNPL से क्रेडिट स्कोर ऐसे प्रभावित होता है-

- सही समय पर पूरा बिल भरने से क्रेडिट हिस्ट्री मजबूत होती है।

- देरी या मिस्ड पेमेंट से क्रेडिट स्कोर कम हो सकता है।

- BNPL लिमिट के ज्यादा इस्तेमाल से रिस्की ग्राहक की लिस्ट में आ सकते हैं।

- मल्टीपल BNPL अकाउंट्स से क्रेडिट हिस्ट्री में ओवरडिपेंडेंसी दिख सकती है।

- लंबे समय तक पेमेंट न करने पर यह क्रेडिट रिपोर्ट में दर्ज हो सकता है।

- खराब स्कोर से लोन/क्रेडिट कार्ड मिलने में दिक्कत हो सकती है।

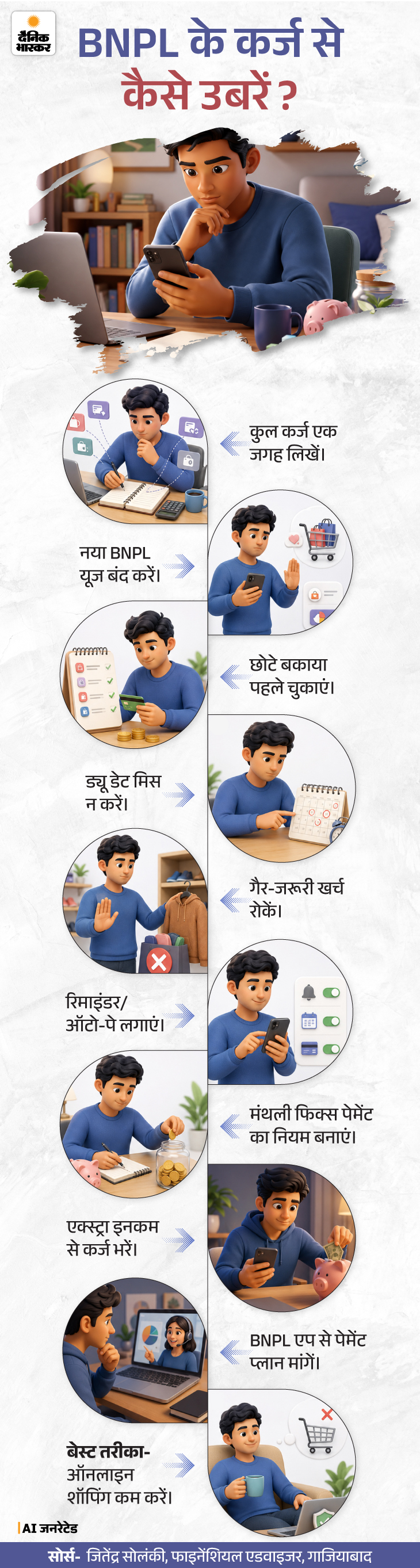

सवाल- अगर BNPL के कर्ज में फंस गए हैं तो क्या करें?

जवाब- BNPL कर्ज से बाहर निकलने के तरीके ग्राफिक में देखिए-

सवाल- BNPL का सही इस्तेमाल कैसे करें ताकि कर्ज न बढ़े?

जवाब- इसे आवश्यकता पड़ने पर ही इस्तेमाल करें। साथ ही ग्राफिक में दी गई कुछ बातों का खास ख्याल रखें-

BNPL से जुड़े कॉमन सवाल-जवाब

सवाल- क्या BNPL की भी क्रेडिट हिस्ट्री बनती है?

जवाब- हां, कई BNPL सर्विस कंपनियां यूजर के पेमेंट बिहेवियर को क्रेडिट ब्यूरो के पास रिपोर्ट करती हैं। इसलिए यहां भी टाइम पर पेमेंट बहुत जरूरी है।

समय पर पेमेंट करने से हिस्ट्री सुधरती है, जबकि देरी या डिफॉल्ट से स्कोर खराब होता है। सभी सर्विसेज से इनडायरेक्टली क्रेडिट प्रोफाइल प्रभावित होती है।

सवाल- किन लोगों को BNPL लेने से बचना चाहिए?

जवाब- BNPL से इन लोगों का फाइनेंशियल स्ट्रेस बढ़ सकता है-

- जिनकी इनकम अनियमित है।

- जिनका खर्च पर कंट्रोल नहीं है।

- जिन पर पहले से कर्ज का बोझ है।

- जो बार-बार लेट पेमेंट करते हैं।

- जो इंपल्सिव शॉपिंग करते हैं।

- जो खर्च का बजट नहीं बनाते हैं।

सवाल- BNPL और क्रेडिट कार्ड में क्या फर्क है, क्या चुनना बेहतर है?

जवाब- BNPL में छोटे, शॉर्ट-टर्म पेमेंट होते हैं, जबकि क्रेडिट कार्ड एक फॉर्मल क्रेडिट लाइन देता है।

- क्रेडिट कार्ड में बिलिंग साइकिल और ब्याज के नियम तय होते हैं।

- क्रेडिट कार्ड ज्यादा डिसिप्लिन्ड यूज मांगता है, पर फायदे भी देता है।

- BNPL आसान है, पर कंट्रोल न हो तो जल्दी कर्ज बढ़ा सकता है।

…………………………

ये खबर भी पढ़ें…

आपका पैसा- कमाई कभी 30 हजार तो कभी 1 लाख:अनिश्चित इनकम में सेविंग और इन्वेस्टमेंट कैसे करें, फ्रीलांसर्स के लिए 5 मनी रूल्स

आज के दौर में फ्रीलांसिंग इनकम का पॉपुलर तरीका है। फ्रीलांसिंग यानी किसी कंपनी के लिए स्वतंत्र रूप से काम करना। इसमें शिफ्ट में काम करने का प्रेशर नहीं होता, लेकिन कुछ चुनौतियां भी हैं।

अनियमित इनकम के बीच पैसों का सही मैनेजमेंट सबसे बड़ी चुनौती है। पूरी खबर पढ़ें…