नई दिल्ली1 घंटे पहले

- कॉपी लिंक

रिजर्व बैंक ऑफ इंडिया (RBI) ने देश के ऋण (लोन) ढांचे को मजबूत करने के लिए बुधवार को ड्राफ्ट गाइडलाइंस जारी की। ये 1 अप्रैल 2026 से लागू होंगी।

अब क्रेडिट स्कोर के अपडेट होने के लिए लंबा इंतजार नहीं करना पड़ेगा। सभी क्रेडिट इन्फॉर्मेशन कंपनियों (CICS) को हर 7 दिन में क्रेडिट स्कोर अपडेट करना होगा। अभी स्कोर 15 दिन में एक बार अपडेट होता है।

CICS को हर महीने 7, 14, 21 और 28 तारीख को और महीने के आखिरी दिन तक का डेटा अपडेट रखना होगा। बैंक हर महीने की 3 तारीख तक डेटा भेजेंगे।

इन 4 तारीखों पर नया बदलाव यानी इंक्रीमेंटल डेटा भेजा जाएगा। जैसे- अकाउंट खुलना, बंद होना, क्रेडिट स्कोर प्रभावित करने वाला बदलाव या लोन स्टेटस में बदलाव जैसा डेटा शामिल है।

ऐसे समझें: बदलाव से 4 सीधे फायदे

- लोन या क्रेडिट कार्ड क्लोजर की सूचना बैंक को उसी दिन सिबिल को करनी होगी। पहले हफ्तों-महीनों लगते थे। ग्राहक को लोन मिलने में दिक्कत होती थी।

- बैंक और एनबीएफसी ग्राहक की परमिशन के बिना क्रेडिट रिपोर्ट एक्सेस नहीं कर सकते। इससे सिबिल स्कोर अनावश्यक नहीं गिरेगा। क्रेडिट प्रोफाइल सुरक्षित रहेगी।

- गलत रिपोर्टिंग, सुधार में देरी या बिना अनुमति क्रेडिट जांच पर भारी जुर्माना तय किया है। इससे बैंक क्रेडिट डेटा को अधिक सटीक और अपडेटेड रखने को मजबूर होंगे और ग्राहकों को तेजी से स्कोर सुधार मिलेगा।

- बैंकों को ताजा क्रेडिट रिपोर्ट मिलेगी, जिससे जोखिम का बेहतर आकलन होगा। लोन की कीमत यानी ब्याज दर, अमाउंट और टेन्योर सही तरीके से तय कर पाएंगे।

(कोई बैंक समय पर डेटा नहीं भेजता, तो CICS को इसे आरबीआई के दक्ष पोर्टल पर रिपोर्ट करना होगा)

अब जानिए क्रेडिट स्कोर होता क्या है…

क्रेडिट स्कोर में लोन अकाउंट (क्रेडिट कार्ड और लोन) की जानकारी, दिवालिया होने और देर से भुगतान (यदि हो तो) के साथ एक व्यक्ति का क्रेडिट रिकॉर्ड शामिल हैं।

मतलब ये रिपोर्ट बताती है कि आपने कब-कब लोन या क्रेडिट कार्ड के लिए आवेदन किया, आपको किस-किस बैंक या लोन संस्थान से लोन या क्रेडिट कार्ड मिला और आपने लोन या क्रेडिट कार्ड EMI और बिल का भुगतान समय पर किया या नहीं।

क्रेडिट रिपोर्ट में शामिल एक अन्य महत्वपूर्ण जानकारी उन बैंकों / NBFC की लिस्ट है , जिन्होंने आपकी क्रेडिट रिपोर्ट की जांच की है। वर्तमान में भारत में लाइसेंस प्राप्त क्रेडिट क्रेडिट इन्फॉर्मेशन कंपनियों (CICS) द्वारा क्रेडिट रिपोर्ट जारी की जाती हैं।

क्रेडिट स्कोर किन बातों कर करता है निर्भर

किसी भी व्यक्ति का क्रेडिट स्कोर बहुत हद तक उसकी लोन एलिजिबिलिटी को प्रभावित करता है। क्रेडिट स्कोर कई खास क्रेडिट प्रोफाइलिंग कंपनियों की तरफ से तय किया जाता है। इसमें यह देखा जाता है कि आपने पहले लोन लिया है या क्रेडिट कार्ड आदि का इस्तेमाल किस प्रकार किया है।

किसी भी व्यक्ति का क्रेडिट स्कोर रीपेमेंट हिस्ट्री, क्रेडिट इस्तेमाल का अनुपात, मौजूदा लोन और बिलों के समय पर पेमेंट पर निर्भर करता है। 30% क्रेडिट स्कोर इस बात पर निर्भर करता है कि आप वक्त पर कर्ज चुका रहे हैं या नहीं। 25% सिक्योर्ड या अन सिक्योर्ड लोन पर, 25% क्रेडिट एक्सपोजर पर और 20% कर्ज के इस्तेमाल पर निर्भर करता है।

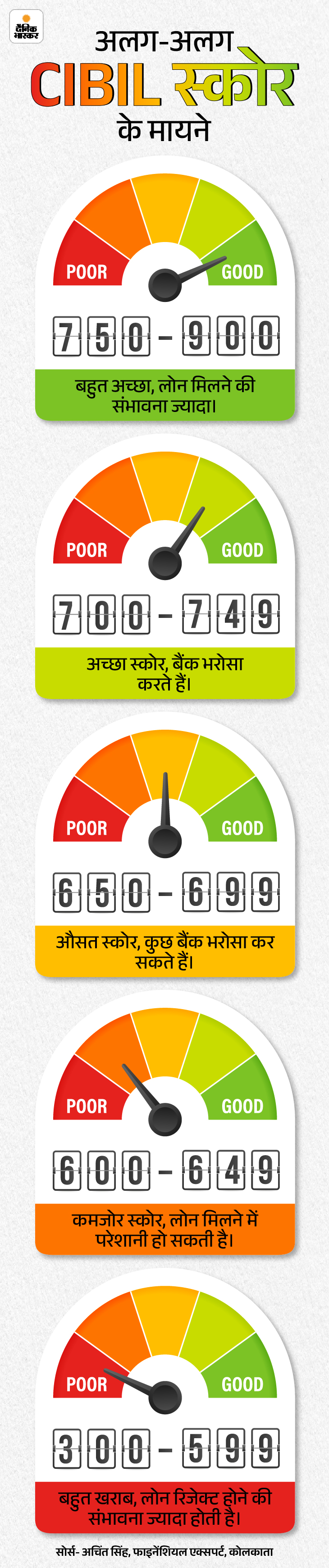

300 से 900 के बीच काउंट होता है क्रेडिट स्कोर

वैसे तो क्रेडिट स्कोर की रेंज 300 से 900 के बीच होती है। लेकिन, 550 से 700 का स्कोर ठीक माना जाता है। 700 से 900 के बीच के स्कोर को बहुत अच्छा मानते हैं।

सिबिल स्कोर कैसे चेक करें?

सिबिल स्कोर आधिकारिक सिबिल वेबसाइट www.cibil.com पर फ्री में देखा जा सकता है। लेकिन, यह सुविधा साल में सिर्फ एक बार मिलती है। एक से ज्यादा बार सिबिल वेबसाइट से सिबिल स्कोर चेक करने के लिए 550 रुपए का मासिक सब्सक्रिप्शन प्लान लेना पड़ता है। इसके अलावा कई बैंकिंग सर्विस एग्रीगेटर्स भी सिबिल स्कोर चेक करने की सुविधा देते हैं।

………………………….

सिबिल स्कोर और क्रेडिट लिमिट से जुड़ी ये खबर भी पढ़ें…

क्रेडिट लिमिट का कम इस्तेमाल बढ़ाएगा सिबिल स्कोर:30% लिमिट का ही इस्तेमाल करें, 4 जरूरी बातें जिनसे मेंटेन रहेगा क्रेडिट स्कोर

भविष्य में लोन पाने और नए क्रेडिट कार्ड बनवाने के लिए हम हाई सिबिल स्कोर मेंटेन करने की कोशिश करते हैं। इसके लिए हम ये ध्यान रखते हैं कि लोन और क्रेडिट कार्ड का पेमेंट सही समय पर हो। इसके बावजूद भी कई बार सिबिल स्कोर कम हो जाता है। पूरी खबर पढ़ें…